MUNICIPALES 2020 : Que vont faire les candidats avec nos impots locaux ? Hausse ? Stabilité ? Baisse ?

24 février 2020 S’il y a un point dans le programme électoral de chaque candidat qui interresse fortement les électeurs c’est bien celui de leur porte monnaie , à savoir : les impots…

S’il y a un point dans le programme électoral de chaque candidat qui interresse fortement les électeurs c’est bien celui de leur porte monnaie , à savoir : les impots…

Si Jean-Claude Feraud le maire sortant a été très clair sur ce sujet dès sa lettre de candidature, en en faisant comme en 2014 un élément clé de son programme, ses deux adversaires ont eux été très silencieux sur le sujet.

Trets au cœur de la Provence a voulu faire le point sur le sujet afin de vous aider dans votre choix…

JEAN CLAUDE FERAUD

Comme il l’a annoncé dans ses nombreux tracts distribués à la population depuis janvier, sa position sur le sujet est claire : « Lorsque vous m’avez fait l’honneur de me confier l’avenir de la commune en 2018, vous veniez de subir la quatrième augmentation des impôts locaux. Il est vrai que la gestion socialo écolo communiste de Trets avait généré en 6ans, quatre augmentations d’impôts sur les familles, leurs amis tentent encore aujourd’hui de séduire les adeptes de cette ancienne idéologie qui fait souffrir le contribuable.

Vous avez pu juger de nos engagements ! Je n’ai jamais augmenté les impôts depuis 2008 et je ne les augmenterai pas jusqu’en 2026. Nous avons aussi réduit la dette de la commune. » ,

« Nous avons mis en place une gestion rigoureuse avec des finances saines et malgré la baisse des dotations de l’état, nous continuerons à gérer les finances de la commune de manière rigoureuse, avec toujours pour objectif de maitriser nos dépenses, et de réduire la dette communale, tout en assurant un service public de qualité pour les tretsois » ou encore en meeting de préciser fin janvier : « On n’a jamais touché les taux, mais après les bases ce n’est pas nous mais l’Etat, et on ne peut pas intervenir ! »

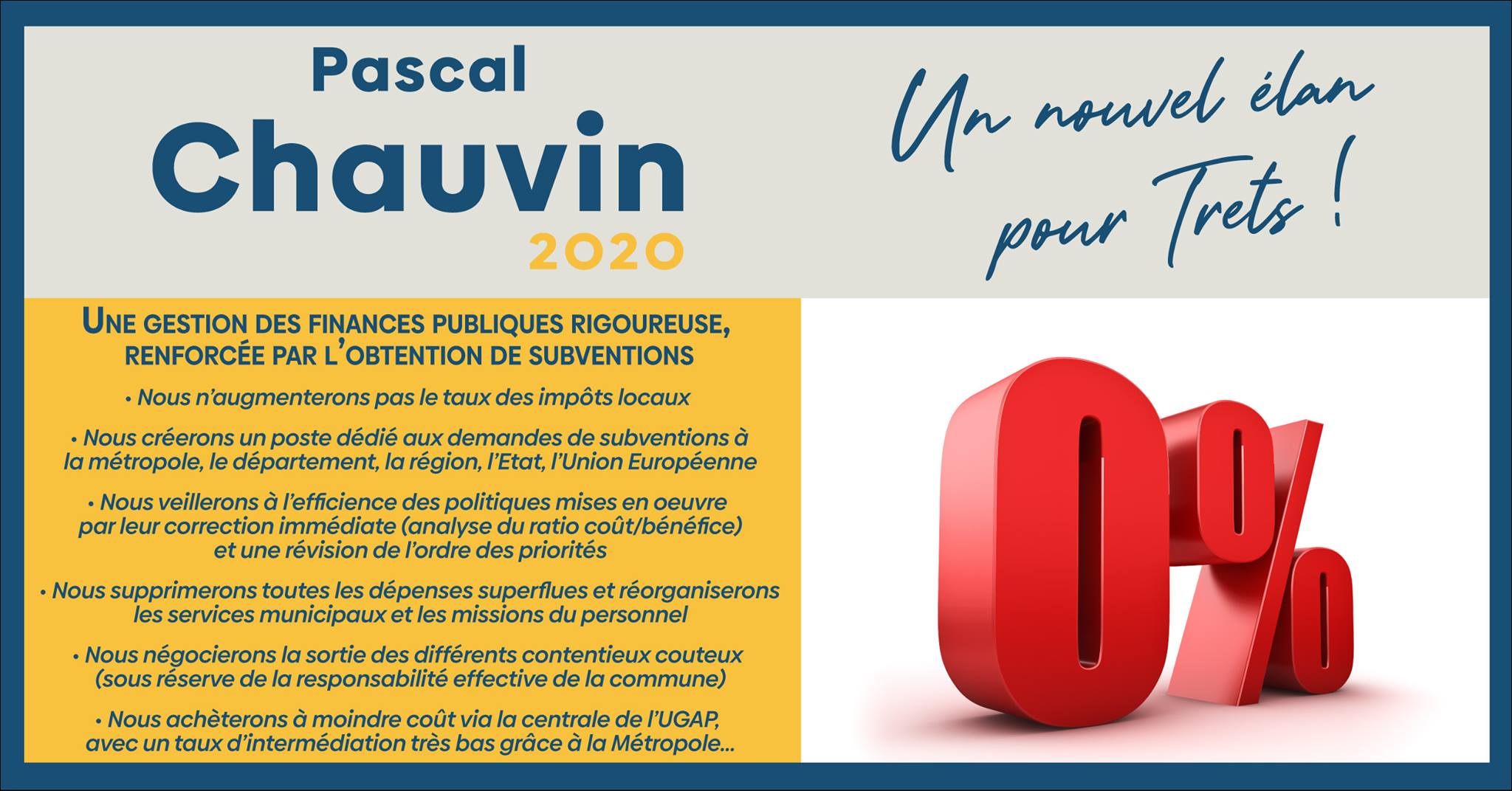

PASCAL CHAUVIN

Suite aux mesures que nous avons annoncées en matière de gestion des finances publiques communales, nous souhaitons apporter quelques précisions :

1. Nous n’augmenterons pas le taux d’impôts locaux :La taxe d’habitation a d’ores et déjà été supprimée pour 80% des foyers fiscaux, et le sera pour 100% des foyers fiscaux à l’horizon 2023.

La taxe foncière est quant à elle maintenue, et un mécanisme de compensation de la perte des recettes de la taxe d’habitation est prévu pour les communes dès 2021.

Celui-ci consiste pour les communes à percevoir la part départementale de la taxe foncière (15,05% sur le dernier avis d’imposition) en lieu et place du département.

Si celle-ci s’avérait insuffisante pour compenser en totalité, alors la commune percevrait une compensation supplémentaire de l’Etat afin de ne pas être pénalisée.Dès lors je considère qu’il est inopportun d’augmenter le taux des impôts locaux, la pression fiscale sur nos foyers étant suffisamment forte.

2. Quelles sont alors nos marges de manœuvre pour réaliser notre programme ?

Certaines de nos mesures vont nécessiter de libérer des moyens financiers, et il nous appartiendra la première année d’auditer précisément les comptes de la commune et de vérifier à la fois leur équilibre et les choix opérées par la municipalité précédente.

Dès lors, nous envisageons travaillerons sur les économies suivantes :

• veiller à l’efficience des politiques mises en place et les corriger immédiatement si elles ne sont pas efficaces

• réviser l’ordre des priorités en fonction de notre programme

• supprimer toutes les dépenses superflues

• acheter par les centrales d’achat ayant contracté avec la Métropole avec un taux d’intermédiation très bas

• réorganiser les services municipaux avec une optimisation des missions du personnel municipal

• négocier la sortie des contentieux sous réserve de la responsabilité effective de la communeEn outre, nous investirons sur des moyens qui vont permettre d’alléger les finances de la commune :

• Numérisation des services municipaux qui devrait entrainer des économies en fourniture et en moyens humains. Nous pourrons ainsi occuper le personnel à d’autres tâches sans accroissement de la masse salariale

• Nous créerons un poste dédié au montage des demandes de subventions que nous obtiendrons auprès des collectivité territoriales, de l’Etat et de l’Union Européenne.Enfin, certains investissements pourront être réalisés par le biais de l’emprunt comme cela a été fait ces dernières années.

En effet, notre endettement reste inférieur à celui des communes de même strate, bien que la municipalité sortante l’ait augmenté ces dernières années.

Nous disposons donc d’une marge de manœuvre, d’autant que certains financements antérieurs devraient s’achever sous peu.Pour faire tout cela, nous avons l’avantage d’avoir dans notre équipe Corinne Cantat dont l’expérience en la matière nous permet déjà de savoir où nous allons.

En effet, elle a occupé des fonctions importantes dans les services financiers d’une ville de plus de 100.000 habitants, puis la direction des finances d’un conseil départemental où elle fut adjointe au chef de service de la comptabilité et chef du service Marchés dans une direction opérationnelle. Elle a également exercé les fonctions de directrice de la commande publique d’une ville moyenne, et elle est actuellement directrice des marchés d’une intercommunalité .

Mais avant tout, ce que je tiens à vous dire c’est que si nous souhaitons voir les finances de Trets s’améliorer, il va falloir la rendre plus attractive !

Le grave constat que nous pouvons faire est que la population communale diminue suivant les derniers chiffres publiés récemment par l’INSEEC’est pourquoi il est important de travailler sur le développement du tourisme qui permettra de faire entrer de nouvelles recettes dans les caisses, de créer des emplois locaux et de nouveaux commerces,

Il convient aussi de mettre en location nos terres agricoles communales et d’exploiter notre patrimoine.

Le développement du commerce et du tissu économique entrainera une augmentation des recettes communales.

Ce sera également le cas de la création de logements adaptés à la demande de notre population qui permettra de faire entrer dans les caisses à la fois une taxe d’aménagement pour entretenir et augmenter si nécessaire nos équipements, mais aussi de nouvelles taxes foncières.Notre message est clair plus nous redynamiserons Trets, plus nous aurons les moyens de nos ambitions.

Il n’existe aucune fatalité et nous refusons de devenir une ville dortoir qui perd son attractivité en se vidant peu à peu de ses activités et de sa population.

STEPHANIE FAYOLLE

La majeure partie des ressources des collectivités territoriales est constituée de recette fiscales (56%): Les deux-tiers proviennent de la fiscalité directe*, Taxe d’habitation (supprimée intégralement en 2023) et taxe Foncière…et le tiers restant des impôts indirects qui ont explosé sous la mandature du maire sortant.

NOTRE ENGAGEMENT SUR LES IMPOTS LOCAUX

Nous n’augmenterons pas les taux des impôts locaux sur la période 2020-2026

Nous monterons des dossiers pour obtenir des subventions métropolitaines, départementales, régionales et européennes pour financer nos projets. Exemple : L’accueil de loisirs sans hébergement (ALSH Centre de Loisirs) est un investissement en partie finançable par la CAF (à hauteur de 40%)

Nous réaliserons une gestion saine, transparente et rigoureuse des finances publiques locales.

Nous réduirons certains frais de fonctionnement (télécommunication, contentieux, imprimerie…) pour mieux les répartir sur les écoles.

Nous réduirons de 30% la redevance d’occupation du domaine public et le prix de la location des salles pour les associations

Et de proposer, alors un petit TUTORIEL RECAPITULATIF

– IMPOTS LOCAUX = impôts perçus par des collectivités territoriales

– Taxe habitation

– Taxe foncière (propriétés bâties et non bâties)

– Taxe sur les logements vacants

– Taxe d’enlèvement sur les ordures ménagères

– CET (Contribution Economique Territoriale) qui a remplacé la Taxe Professionnelle

– Imposition forfaitaire sur les entreprises et réseaux

Taxe habitation :

Le projet de loi de finances pour 2020 prévoit la suppression totale et définitive de la taxe d’habitation sur les résidences principales pour tous les contribuables en 2023, plus aucun foyer ne paiera de taxe d’habitation sur sa résidence principale.

– Ainsi, dès 2021, le budget prévoit de transférer au bloc communal la part départementale de la taxe foncière sur les propriétés bâties et dans le cas où le produit de la TF ne suffirait pas, c’est l’Etat qui abondera les recettes de la CommuneTaxe foncière

Sur le bâti et le non-bâti. L’assiette de cette taxe est la même que celle de la taxe d’habitation (la valeur locative cadastrale) ; diminuée d’un abattement forfaitaire de 50 %. Le montant de la taxe foncière pour les habitants de Trets représente 52,70 % de la valeur locative de leur bien, dont environ la moitié au bénéfice de la Commune (taux d’imposition communal : 25,96 % de la valeur locative).

La base actuellement retenue par l’administration fiscale pour le calcul de la valeur locative date de 1970. Il est donc prévue une révision des valeurs locatives cadastrales pour 2026 qui risque d’être explosive (forte augmentation de la valeur locative, donc de la taxe) pour certains contribuables, notamment pour les biens anciens.CET

Composée de

– La CFE (cotisation foncière des entreprises) collectée au seul profit des communes et leur groupement. Son taux reste voté par les élus dans le cadre de règles de plafonnement et de liaison. Elle est assise sur la valeur locative des biens passibles d’une taxe foncière (terrains, constructions, installations…)

– La CVAE (cotisation sur la valeur ajoutée des entreprises). Elle est partagée entre les différents niveaux de collectivités (25 % pour les communes et leurs groupements, 25 % pour les régions, 50 % pour les départements). Son taux est fixé nationalement selon un barème progressif en fonction du chiffre d’affaires.

Cet impôt rapporte beaucoup moins que la Taxe Professionnelle. De plus, les collectivités territoriales perdent l’essentiel de leur liberté de fixation des taux.

Taxe sur les logements vacants

La commune de Trets étant située en zone tendue, elle peut appliquer la taxe sur les logements vacants qui est basée sur la valeur locative du logement (comme la taxe d’habitation).

Le taux appliqué est 12,5 % la 1re année et de 25 % les années suivantes.

Enfin on parle programme plutôt que de s’envoyer des insultes…

Je suis ravi que nos deux adversaires se rendent à l’evidence De ne pas augmenter les impôts …. c est une sorte d’hommage et de reconnaissance à la politique menée par le maire Jean Claude Feraud et son équipe depuis deux mandats.

D’autant plus que Madame Fayolle a certainement dû avoir beaucoup de difficultés à faire admettre ce point de vu à son équipe,plus habituée par le passé à tomber dans la facilité par l’augmentation des impôts.

Pour Mr Chauvin les choses ont dû être plus facile car c’est dans le programme de Macron de supprimer la taxe d’habitation et quant on a le « soutien « de la république en marche mieux vaut adhérer à leur politique.

Je note aussi que les programmes de ces deux candidats sont totalement différent mais chut pas de vagues .seul mot d’ordre du moment tous contre Feraud !

A ce petit jeu qui va manger l’autre? Si dans les deux listes il n’y a aucuns doutes que certains sont prêt à tout au deuxième tour pour faire tomber le maire ( alliance , désistement) qu’en pensent leurs électeurs? Sont ils disposés à vendre leurs idées, leurs convictions juste pour faire plaisirs à quelques personnes revancharde en vue de régler des comptes personnels?..

Rien n’est moins sûr…

,

´

Mr Avena, toujours aussi pathétique vous avez l’air soucieux.il est vrai que promettre a chaque mandat et ne pas les tenir, commence à se voir copier les programmes des autres sans modération, n’est pas suffisant, il faut les avoir travaillés, autrement ça marche pas et alors Mr Avena, vous qui visiblement vous inquiéter pour nous. en est il de même pour le personnel municipal ? Car il n’est pas possible d’être aussi prêt de l’action et de ne rien constaté malgré les plaintes…… Si vous ne les voyez pas, c’est peut être pour cela Que vous n’avez pas vu non plus que Trets était dans un état pitoyable. je vous souhaite une bonne soirée. Cordialement

Mr Grangier , je m attendais à une réponse mais de votre part… le ridicule ne tu pas , croyez vous être bien placé pour me répondre ? Je suis peut-être pathétique à vos yeux , mais souvent on est soit même ce que l on croit des autres. En tout cas si je devais être inquiet ce n est certes pas pour moi, je suis plus que serain….

Quand au personnel municipal je le connaît parfaitement à l inverse de vous qui apparement n en connaissez qu une partie mais là aussi vous avez des excuses car vous êtes resté que quelques mois élu sur 6ans et je reconnais qu il vous ai difficile de l extérieur de partager la vie de TOUS les employé ( e) mairie…

d’aurtre part je vois que vous êtes prompt à répondre et que nul doute vous me répondrez à nouveau.pas de problème si vous voulez le dernier mot je vous le laisserai car je n est pas l intention de répondre sans cesse.

Cependant je note que vous ne re pondez pas à mes « inquiétudes « concernant les intentions de votre groupe

…quand à Trets pitoyable on a bien sûr pas la même appréciation ni les mêmes remontées de la population.sans rencune ni rien de personnel à votre encontre . Bonne journée

bien sur que vous êtes inquiet, c’est une évidence pour tous, sauf pour vous. j’ai été élu effectivement que quelques mois ,mais j’ai certainement plus travailler sur les dossiers que vous,selon tous les démissionnaires de vôtres camps, stipulant que seuls trois à quatre élus plus la DGS étaient conviés en petit comité à travailler sur les dossiers le reste levait le bras comme un seul homme, et en cadence! bref de la figuration!!!! et figurez vous les personnels de Mairie ont une vie hors de la Mairie heureusement (les pauvres) ils rencontraient des vrais êtres humain.

Pour votre question qui semble vous intéressé au plus haut point, au point que vous en êtes même vous et vos colistiers à faire les réponses à notre place auprès des personnes âgées notamment, il n’y a pas d’alliance à ce jour entre la liste de Mr Chauvin et celle de Stéphanie Fayolle Sanna! pas plus, que comme votre équipe aime à colportés, les colis des Anciens seront supprimer!!!C’est faux!

Combien de temps encore, allez vous à bout d’argument mentir lamentablement à la population. Une chose est sur dans les colis de Mad Stéphanie Fayolle Sanna il n’y aura pas de vins de sa cave , et cela pour deux raison !

1) l’éthique,et la déontologie!

2) le fait qu’elle n’a pas de cave,domaine ou château .

J’espère vous avoir rassurer ,il me serais insupportable de vous avoir mis mal à l’aise, mais n’y voyer rien de personnel. Cordialement

Mr Grangier

Décidément vous êtes égal à vous même ,surtout ne changez pas, vous ne mesurez Pas combien vos commentaires nous font plaisirs si nous en jugeons pas les retours que nous en avons .

J’en profite pour remercier toutes les personnes ( théoriquement à priori de gauche) qui se sont désolidarisés de vos propos à mon égard car contrairement à vous depuis 25 ans je suis sur le terrain et participe à beaucoup de manifestations .

Ensuite je ne colporte ni n’afirme Quoique se soit s en l’ avoir entendu et je ni suis pour rien si certains de vos colistiers se laissent aller à parler de votre attitude pour le deuxième tour…

Mieux dans l’équipe de Chauvin certains ne s’en cache pas et le disent ouvertement et que je sache je n’ai entendu aucuns démanti de votre part.

Quant à mes inquiétudes… on en reparlera le soir du 15 mars .

N’ayez aucun scrupule et ne vous culpabilisez pas si vous croyez m’avoir mis mal à l aise , c est moi qui suis navré de vous avoir rappelé la situation

Bonne continuation pour votre campagne

Cordialement

PS je n est moi non plus pas de cave ni domaine mais après les élections je ne vois aucun problème à ce que nous buvions ensemble une bouteille de vin et vous verrez que le vin de l’anticaille Est aussi bon qu un autre

vous allez rire,juste après ils sont venues me voir en disant,peuchère vous aviez raison il croit tout se que nous pouvons lui dire! en même temps c’est pas grave ils vous aiment bien,peut être pas jusqu’à mettre Trets en sommeille 6 ans de plus! et c’est marrant que quand nous répondons à une question,vous vient subitement l’envie d’en posé une autre! vous lisez mal les nouvelles! ou alors il faut sortir de Feraud FM, et vous allez peut être rencontrer des personnes souriantes y compris de l’oppositions!

bon alors, comme vous étés sympathique( naif) mais sympathique, nous avons nous une priorité! notre programme, ce que Mr Chauvin et son équipes font , ne nous regarde pas et j’espère qu’il en est de même pour eux! et je sent ,que cela vous soucis un peu! et pour finir ce soir ! votre invitation à boire du vin de l’antiquaille était une bonne idée, mais j’ai peur que votre amertume personnel ,n’est contaminée et pour quelques années l’ensemble de la production. sur cela,désolé mais des choses plus importantes m’appellent ! comment rendre de nouveau les Trestois heureux. bonne soirée Mr c’est toujours un plaisir, cordialement.

On va s’arrêter là non ? Ca rime à rien ou alors débattez projets contre projets c’est cela qui interesse les électeurs 😉

Tu as entièrement raison. Cela devient stériles. Et les Trestois peuvent aller sur notre site par exemple, voir notre programme, plutôt que d’écouter la désinformation faites systématiquement part cette équipe qui plombe Trets depuis 12 ,en même temps quand tu te sers sur le programme des autres.il devient plus compliqué de défendre une idée que tu maîtrises pas.